節税対策としての

「贈与」

について知りたい。

こんなテーマについて記載しています。

計画的に、「贈与」を行うことで、節税対策ができます。その内容についてわかりやすく説明しています。

節税対策として、

計画的に「贈与」を行う

という方法があります。

その際の考え方などについて、わかりやすく説明しています。

「贈与」による節税対策の考え方

「贈与」による節税対策としては、

暦年贈与

があります。

これは、

年110万円までの非課税枠

を利用するというものです。

そのような場合は、どんな考え方で望めばいいのでしょうか?。

具体的な方法

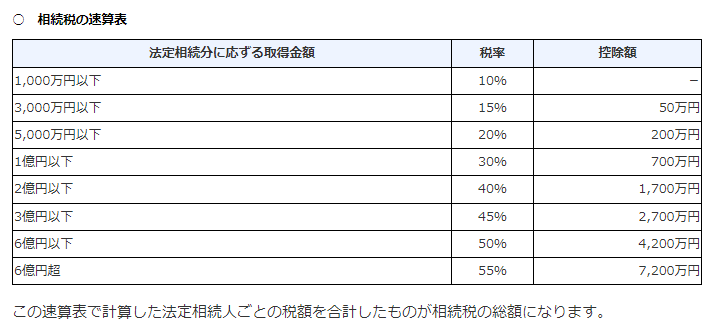

相続税が、どれくいの「税率」になるのかについては、国税庁のホームページにその記載があります。

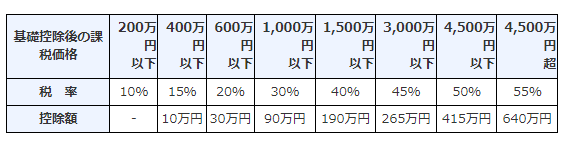

また、贈与税の「税率」に関しても、国税庁のホームページにその記載があります。

事例

例えば、仮に、

相続対象の財産が、1億円

とします。

(事例ですので、簡易的に、特例などは考慮しないこととします)

この場合、上記の表でみると、相続税の税率が、

1億円以下 30%

となります。

※相続対象の財産が、1億円の場合、配偶者の特別控除や、小規模宅地の特例などがありますので、実際の課税対象額は、その分が差し引かれます。

また、祖父から孫への贈与、父から子への贈与の場合の「贈与税」の税率は、

600万円以下で、基礎控除後の課税価格 20%(控除額30万円)

となります。

また、正確には、

相続財産がどれくらいになるのか

を把握してからの判断になりますので、詳細は、税理士さんへの相談になります。

ただ、考え方としては、上記のような内容で、節税対策ができると言えます。

さいごに

贈与に関しては、

暦年贈与

の他に、

相続時精算課税制度

というものがあります。

この相続時精算課税制度は、節税対策にはなりません。

単に、相続時に、

相続税のなかで精算される制度

なので、単に、課税が先送りになる制度です。

ですので、贈与による節税対策としては、

予定される相続税

の金額をもとに、計画的に行うということになります。

以上、節税対策としての「贈与」についてでした。